在广告行业,广告费和业务宣传费是核心的业务成本。了解这些支出如何合规地进行税前扣除,对于优化企业税负、提升经营效益至关重要。本文将通过清晰的梳理,帮助广告及相关企业准确把握相关政策要点。

一、 基本扣除政策与限额

根据《中华人民共和国企业所得税法》及其实施条例,企业发生的符合条件的广告费和业务宣传费支出,在计算应纳税所得额时准予扣除,但并非全额无限制。

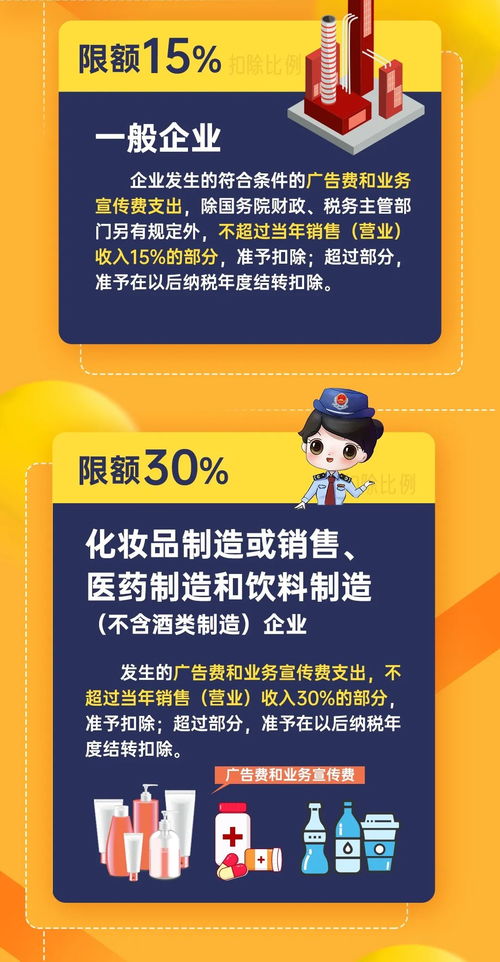

- 一般性扣除限额:大多数企业(除下文特殊行业外),发生的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

- 特殊行业政策(高扣除比例):

- 化妆品制造或销售、医药制造、饮料制造(不含酒类制造)企业:扣除限额提高至当年销售(营业)收入的30%,超过部分同样可结转以后年度扣除。

- 烟草企业:烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

二、 从事广告业务企业的特别注意事项

对于广告公司、传媒机构等从事广告业务的企业,其费用性质判定和扣除处理有其特殊性:

- 严格区分“成本”与“费用”:

- 关键原则:广告企业为客户设计、制作、发布广告所发生的支出,属于其主营业务成本,应据实在企业所得税前扣除,不受上述15%或30%扣除限额的限制。

- 举例说明:某广告公司承接一项广告制作业务,花费的材料费、制作人员工资、委托外部加工费等,均直接构成该项目的成本,在取得合规票据后可直接计入成本,从对应项目收入中扣除。

- 企业自身的广告宣传费:广告公司为推广自身品牌、招揽业务而发生的广告费和业务宣传费(如在其他平台投放自身广告、举办业务推介会等),这部分支出属于其期间费用。其税前扣除需遵循上述一般性规定,即通常在企业自身销售(营业)收入的15%限额内扣除。

三、 扣除凭证与合规要求

无论作为成本还是费用扣除,合法有效的税前扣除凭证是基础:

- 发票:支付给境内单位或个人的款项,应以发票作为主要扣除凭证。

- 合同/协议:证明业务真实性的重要依据。

- 付款证明:银行转账记录等。

- 广告样件/发布证据:如发布的图片、链接、监测报告等,特别是对于业务成本性质的广告发布支出。

- 区分礼品支出:业务宣传中向客户赠送的礼品,需注意可能涉及的增值税、个人所得税(偶然所得代扣代缴)及企业所得税视同销售等规定,其支出性质需明确,并非全部自动归入业务宣传费。

四、 税前扣除操作要点

- 准确归类:广告业务企业必须清晰划分主营业务成本(为客户服务的直接支出)和自身广告宣传费(为自身营销的支出)。

- 分别处理:

- 主营业务成本 → 据实扣除,无收入比例限制。

- 自身广告宣传费 → 按当年营业收入的15%限额内扣除,超限部分结转。

- 备齐凭证:确保所有扣除项目均有真实、合法、关联的凭证支持。

- 合规结转:对于限额扣除的自身宣传费超支部分,做好台账管理,在以后年度按规定结转扣除。

五、 风险提示

- 混淆风险:切忌将应计入成本的支出错误归入费用性质的“广告费和业务宣传费”科目,导致其受到扣除限额约束,造成当期多缴税款。

- 真实性风险:虚构广告业务或虚开发票以增加扣除额,是严重的税收违法行为。

- 凭证不全风险:仅以付款记录入账而未取得合规发票等,相关支出不得税前扣除。

****:对于广告行业企业而言,吃透“成本”与“费用”的税法界定,是进行税务筹划和合规管理的关键第一步。准确核算、合规扣除,方能有效降低税务风险,保障企业健康持续发展。建议在处理复杂或大额业务时,咨询专业税务顾问的意见。